Um argumento chave para a teoria da história e da revolução de Marx é que "Nenhuma ordem social perece antes de se terem desenvolvido todas as forças produtivas às quais pode dar curso" (Crítica da Economia Política, prefácio). Agora, se o marxismo é uma ciência, deve ser verificável empiricamente. Mas esta verificação é importante também por outra razão. Como diz Gramsci, "A crise consiste precisamente no facto de que o velho morre e o novo não acaba de nascer". (Cadernos do cárcere, "A influência do materialismo" e "crise de autoridade", Volume I, tomo 3, pg. 311, escrito cerca de 1930). A análise empírica também nos permite compreender porque e sobretudo como o velho morre.

Na fase actual da história – ou seja, desde o fim da Segunda Guerra Mundial até a actualidade – o capitalismo depara-se com um limite cada vez mais insolúvel devido à contradição entre o crescimento da produtividade do trabalho, por um lado, e as relações de produção entre o trabalho e o capital, pelo outro. Esta contradição está cada vez mais forte e o capitalismo está a esgotar sua capacidade para desenvolver-se no contexto desta fase histórica. A forma concreta adoptada por esta contradição, sua incapacidade crescente para desenvolver-se, consiste em crises cada vez mais violentas.

O ponto-chave é a taxa de lucro, o indicador chave da saúde da economia capitalista. No âmbito de uma nação ou grupo de nações, o que conta é a taxa de lucro. Consideremos em primeiro a taxa média de lucro dos Estados Unidos, o país que ainda é o mais importante. As estatísticas mostram que a taxa de lucro dos EUA está num estado de queda irreversível. A queda é tendencial, ou seja, através de ciclos económicos ascendentes e descendentes. Contudo, a tendência é claramente para a baixa.

Gráfico 1. Taxa média de lucro, EUA, 1945-2010 [1]

A taxa de lucro cai devido à natureza específica das inovações tecnológicas, o factor principal do seu dinamismo. As inovações, por um lado aumentam a produtividade do trabalho, ou seja, cada trabalhador cria uma quantidade cada vez maior de mercadorias com a ajuda de meios cada vez mais avançados de produção. Por outro, as inovações substituem os trabalhadores por meios de produção.

Gráfico 2. A produtividade do trabalho e dos trabalhadores dos meios de produção

A produtividade aumentou de 28 milhões de dólares por trabalhador em 1947 para 231 milhões em 2010, ao passo que os trabalhadores por meios de produção se reduziram de 75 em 1947 para 6 em 2010. Uma vez que só o trabalho produz valor, uma hipótese que se pode demonstrar empiricamente, uma maior quantidade de produto sempre contem uma menor de valor.

Isto também se aplica ao trabalho mental. Fala-se muito nestes dias da Internet como um novo horizonte do desenvolvimento do capitalismo. Num artigo recente [2] analiso a natureza do trabalho mental e argumento que pode ser produtivo de valor e mais-valia, tal como o trabalho objectivo, equivocadamente chamado material. Contudo, mesmo o trabalho mental está sujeito às mesmas regras que determinam o trabalho no capitalismo. Por um lado, as novas formas de trabalho mental dão lugar a novas e mais terríveis formas de exploração e novas possibilidades para aumentar ainda mais a taxa de exploração dos trabalhadores mentais. Por outro lado, as novas tecnologias substituem o trabalho mental com meios de produção, tal como sucede no trabalho objectivo. Apesar das suas características específicas, o trabalho mental não é o elixir da eterna juventude do capitalismo.

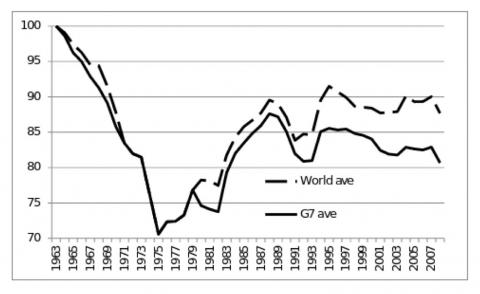

Consideremos agora a economia mundial. A mesma tendência da taxa de lucro nos EUA pode ser observada a nível mundial.

Gráfico 3. Taxa de lucro em todo o mundo e no G7, 1963-2008 (índice 1963 = 100)

Note-se a diferença entre a taxa de lucro do G7 e o resto do mundo. Para começar, desde os últimos anos da década de 1980 os países do G7 sofreram uma crise de rentabilidade (tendência negativa), enquanto a taxa de lucro tem uma tendência global positiva. Isto significa que outros países desempenharam um papel cada vez maior para manter a taxa de lucro em todo o mundo.

A tabela a seguir coloca a fase actual do desenvolvimento capitalista num contexto histórico mais amplo.

Grafico 4. Taxa média de lucros em países centrais (1869-2010)

Os gráficos 1, 3 e 4 mostram que a taxa de lucro não cai em linha recta e sim através de ciclos ascendentes e descendentes. E a tendência à queda é travada e revertida devido a contra-tendências de forma temporal. Há três tendências principais contrárias à queda da taxa de lucro. As três são capazes de travar esta queda apenas temporalmente.

A primeira é que as inovações tecnológicas diminuem o valor de cada unidade de produto. Isto também se aplica aos meios de produção. O denominador da taxa de lucro pode cair e a taxa de lucro pode crescer. Isto é certo no curto prazo, mas no longo prazo existe incerteza. Se a taxa de lucro cai, o valor dos meios de produção deve crescer. Isto é o que evidencia o gráfico a seguir.

Gráfico 5. Valor dos meios de produção (% do PIB), EUA, 1947-2010

Neste gráfico confirma-se o que Marx antecipou nos Grundrisse: uma só máquina pode custar menos, mas a totalidade do preço das máquinas que substituem essa máquina aumenta não só em termos absolutos como também em relação ao preço de saída. A longo prazo, esta contra-tendência não funcionou.

A segunda contra-tendência é o aumento da taxa de exploração. Os trabalhadores produzem mais valor e mais-valia se trabalham mais tempo e com maior intensidade. E quanto mais mais-valia produzem, maior é a taxa de exploração, maior é a taxa de lucro. Isto foi o que ocorreu a partir de 1986, com o advento do neoliberalismo e o ataque selvagem aos salários. A taxa de exploração elevou-se aos níveis mais altos do pós-guerra, com a excepção de 1950.

Gráfico 6. Taxa de exploração, EUA, 1945-2010

O gráfico a seguir relaciona a taxa de exploração com a taxa de lucro.

Gráfico 7. Taxa de exploração e taxa de lucro, 1947-2010

As duas taxas estão estreitamente relacionadas. Esta tabela pode ser lida como se a taxa de lucro estivesse determinada pela taxa de exploração: até meados da década de 1980, quanto mais diminui a taxa de exploração mais baixa é a taxa de lucro. A partir dos anos 1980 até 2010, pelo contrário, quanto maior é a taxa de exploração maior é a taxa de lucro. A conclusão de qualquer economista neoliberal é que, para aumentar a taxa de lucro deve aumentar a taxa de exploração, ou seja, que tem de recorrer às políticas de austeridade (para o trabalho, não para o capital).

Pois bem, é certo que a taxa de lucro aumenta quando aumenta a taxa de exploração. Mas não se deduz daí que melhore a economia e que se possa sair da crise aumentando a taxa de exploração. A taxa de lucro média pode aumentar devido ao aumento da taxa de exploração, ainda que, ao contrário do caso de um capitalista individual, longe de significar uma melhoria da economia, pode ocultar uma pioria. Ou seja, pode ocultar uma diminuição da produção de mais-valia por unidade de capital investido e uma maior destinação em favor do capital. Mas só a produção de mais-valia (não sua repartição) por unidade de capital investido reflecte o estado de saúde da economia capitalista.

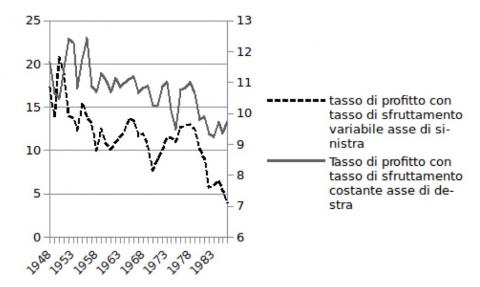

A medição da taxa de lucro determinada unicamente pelo valor excedente produzido é obtida calculando a taxa de lucro com uma taxa de exploração constante.

Gráfico 6. Margem de lucro com a taxa de exploração constante, EUA, 1947-2010

Como se mostra, a produção de mais-valia por unidade de capital investido tende a decrescer ao longo de toda a fase histórica actual. Este gráfico pode-se dividir em dois períodos, de 1947 a 1986 e de 1987 a 2010, e em ambos a taxa de lucro cai.

Grafico 7.

e de 1987 a 2010.

Grafico 8.

Neste [último] período, a taxa de lucro com uma taxa de exploração constante também cai no período compreendido entre meados da década de 1980, que é o do neoliberalismo. Desde o final da Segunda Guerra Mundial até agora, o sistema é cada vez menos capaz de produzir mais-valia por unidade de capital investido, um facto oculto por uma taxa de exploração crescente, mas revelado se a taxa de exploração se mantiver constante. O aumento da taxa de lucro com uma taxa variável de exploração desde meados da década de 1980 em diante não significa uma melhoria da economia e sim a sua deterioração, como o demonstra a tendência da taxa de lucro com uma taxa de exploração constante. O bolo diminui, enquanto aumenta a parte de que se apropria o capital.

Vejamos agora a terceira contra-tendência. O aumento da taxa média de exploração a nível global e, portanto, a compressão dos salários, significa, por um lado, que o poder aquisitivo das massas se reduz e, por outro, que o valor excedente produzido não pode ser investido em sectores produtivos devido ao facto de a taxa de lucro cair nestes sectores. Em consequência, o capital emigra para sectores improdutivos, como o comércio, as finanças e a especulação. Os lucros destes sectores são fictícios, são deduções dos lucros obtidos na esfera produtiva.

Gráfico 9. Lucros reais e lucros financeiros, mil milhões de dólares, 1950-2010, EUA

Enquanto nos anos 1950 os lucros financeiros eram de 3,1% dos lucros reais, em 2010 haviam-se convertido em 136,5%.

Está implícito neste movimento o crescimento da dívida global. O crescimento dos lucros fictícios produz-se através da criação de capital fictício e da emissão de títulos de dívida (obrigações, por exemplo) e de ulteriores e sucessivos títulos de dívida sobre aqueles títulos de dívida. Criou-se assim uma montanha de títulos de dívida interconectados devido a um crescimento explosivo da dívida global.

Gráfico 10. Moeda e dívida como percentagem do PIB mundial, 1989-2011 EUA

A moeda real que é a representação do valor, do trabalho contido nos produtos. Esta é chamada power money. Trata-se de uma fracção mínima em relação às outras três formas de crédito. Mas o crédito representa dívidas, não riqueza, e a dívida não é moeda, ainda que possa cumprir algumas das funções da moeda.

O enorme aumento da dívida e a crise financeira que se segue são uma consequência da crise nos sectores produtivos, da queda da taxa de lucro com uma taxa de mais-valia constante, e não a sua causa. Este enorme aumento da dívida nas suas diversas formas é o substrato das bolhas especulativas e das crises financeiras, inclusive da que está para vir. Ainda que, neste caso, o aumento da taxa de lucro devido aos lucros fictícios alcança seu limite, as crises financeiras recorrentes.

O capitalismo está em rota de colisão consigo próprio. As contra-tendências actuam cada vez menos e por isso:

(1) Os meios de produção são cada vez mais caros, uma vez que requerem uma proporção crescente do PIB, ao invés de serem cada vez mais baratos;

(2) O aumento da taxa de exploração aumenta a taxa de lucro, mas este aumento é enganoso uma vez que não indica um aumento do valor excedente produzido e sim o seu declínio, juntamente com uma maior apropriação do mesmo pelo capital;

(3) O crescimento exponencial do capital fictício não faz mais do que inchar a bolha especulativa até provocar a sua explosão. Este será o catalisador da crise nos sectores produtivos.

Os sinais de que a próxima crise se avizinha são claros: por um lado a continuação da queda tendencial mas irreversível da taxa de lucro mundial, ainda que com espasmos contra-tendenciais. Por outro, os factores que são catalisadores da crise de lucratividade e que são:

(1) Os primeiros sinais de guerras comerciais que, se se verificarem, reduzem o comércio internacional e, portanto, a realização da produção de valor e de mais-valia.

(2) Os focos de guerra, sobretudo nas regiões ricas em petróleo, que podem ampliar-se repentinamente transformando-se em guerra entre as grandes potências. O capital dos países produtores de armamento aumentaria seus lucros, mas as zonas em conflito sofreriam uma destruição de capital e portanto da capacidade de produzir valor e mais-valia. Estas últimas seriam as afectadas se o conflito se ampliasse para além das fronteiras locais.

(3) O crescimento dos movimentos de direita e ultra-nacionalistas também alimentados pelas políticas neoliberais e que constituem um caldo de cultura propício a aventuras militares.

Poder-se-ia argumentar que o capitalismo se pode recuperar não no mundo ocidental mas sim nas chamadas economias emergentes. Esta é uma expressão ideológica para qualificar aquelas economias que, na área imperialista, foram dominadas e cuja função é contribuir mais que as outras economias submetidas para a reprodução do sistema capitalista mundial. A falácia deste argumento é que as forças produtivas das chamadas economias emergentes são as dos países tecnologicamente avançados e, portanto, chocam-se com os mesmos limites, ou seja, o aumento da produtividade do trabalho, por um lado, e a redução contínua da força de trabalho, por outro, provocando uma queda tendencial da taxa de lucro. Após um período inicial de expansão volta a surgir a tendência para a queda da taxa de lucro, incluindo o excesso de produção que resulta dessa queda. A China, a Índia, os BRICS sofrem a mesma enfermidade que aflige o mundo ocidental. Para dar só um exemplo, o grau de dependência tecnológica da indústria siderúrgica em relação à tecnologia dos países avançados varia de 65% para a produção de energia, 85% para a fundição e processamento de produtos semi-acabados e 90% para os sistemas de controle, análise, segurança, protecção do meio ambiente, etc.

Também se poderia argumentar que o capitalismo poderia ter uma nova etapa de desenvolvimento através de políticas de redistribuição keynesianas com investimento estatal maciço. Numa situação em que as políticas neoliberais de carnificina social fracassaram miseravelmente, a opção keynesiana volta ao primeiro plano. Mas quem pode financiá-las? Não os trabalhadores, já que numa situação de crise, ou seja, de estancamento ou diminuição da produção de mais-valia, salários mais altos significam menores lucros. Não o capital, porque a rentabilidade já é tão baixa que os lucros se reduziriam ainda mais. O Estado, então? Mas onde pode encontrar o dinheiro? Não pode tomá-lo do trabalho ou do capital, pelas razões mencionadas. Portanto deve recorrer à dívida pública. Mas esta já é elevada e também contribui para o crescimento da bolha. A resposta keynesiana é que o Estado deve recorrer à dívida pública temporariamente para financiar grandes projectos de investimento público. Os investimentos iniciais poderiam favorecer outros investimentos e estes ainda mais outros, numa cascata multiplicativa de emprego e criação de riqueza. Nesse ponto, os maiores rendimentos do Estado poderiam ser utilizados para reduzir a dívida pública. Este é o multiplicador keynesiano. Mas não funciona.

Depois dos primeiros investimentos induzidos pelo Estado, os capitalistas em condições de fazerem obras públicas têm de fazer encomendas a outros capitalistas. Estes são os que oferecem preços mais baratos, os capitalistas cujos trabalhadores são mais produtivos e cujo capital é mais eficiente e, portanto, os que empregam proporcionalmente mais meios de produção do que trabalho. Ou seja, são os capitalistas que produzem menos mais-valia por unidade de capital investido. Em cada passo da cadeia do investimento, o trabalho aumenta em termos absolutos, mas diminui em percentagem, pelo que a taxa média de lucro cai. Por outro lado, o maior crescimento do capital implica o desaparecimento dos capitalistas mais fracos, os que proporcionalmente utilizam mais trabalho do que meios de produção. Quando a cadeia de investimentos se fecha, há menos trabalhadores empregados, produz-se menos mais-valia e a taxa média de lucro cai. A análise empírica confirma: a um gasto público crescente corresponde uma queda da taxa de lucro.

Gráfico 11. Gasto público (% do PIB) e taxa de lucro com taxa variável de mais-valia, EUA, 1947-2010

A correlação é negativa (-0,8). Este gráfico mostra que até a década de 1980 o aumento dos gastos do Estado não pôde travar a queda da taxa de lucro. O argumento keynesiano falha. A partir de 1980, a taxa de lucro aumenta juntamente com o gasto público. Contudo, cresce porque a taxa de exploração cresce e não porque cresceu a despesa estatal. De facto, se a taxa de mais-valia se mantém constante, a correlação negativa é válida para todo o período secular, inclusive o período do neoliberalismo, da década de 1980 em diante.

Gráfico 12. O gasto público (% do PIB) e taxa de lucro com uma taxa constante de mais-valia, EUA, 1947-2010

Este gráfico mostra que durante toda esta fase histórica o crescimento dos gastos do Estado não foi capaz de travar e reverter a queda da produção de mais-valia por unidade de capital investido, ou seja, a queda na taxa de lucro que mede o estado de saúde do capital, a taxa de lucro a una taxa de mais-valia constante.

Este resultado reencontra-se a cada crise concreta: a despesa governamental aumenta no ano que antecede a crise em todos os dez casos. Não podem evitar a crise.

Gráfico 13. Diferenças em pontos percentuais da despesa pública a partir do ano anterior à crise até o último ano da crise

A falácia do raciocínio keynesiano é que não leva em conta as consequências da políticas de investimento do governo para a taxa de lucro, que é a variável chave da economia capitalista. A razão para a correlação negativa é, como acabo de dizer, que a cada ciclo de investimento, o investimento em meios de produção é, em percentagem, mais alto que em força de trabalho, conforme previu a teoria marxista.

Mas as políticas de gasto público, se não podem travar a crise, podem ser o meio para sair da crise? A tese keynesiana seria válida só se no ano pós crise a despesa governamental aumentasse juntamente a taxa média de lucro. Com a taxa de lucro com uma taxa de exploração constante, a tese de que a recuperação se deve a um aumento no gasto do governo falha em todos os dez casos. A política keynesiana não pode aumentar a produção de mais-valia por unidade de capital investido.

Gráfico 14. Diferenças no gasto público (% do PIB) e na taxa de lucro com taxa constante de mais-valia desde o último ano da crise até o primeiro ano depois da crise

Em resumo, o aumento do gasto público a partir do ano anterior à crise até o ano posterior à crise não pode evitar que a crise expluda; e o aumento do gasto governamental no último ano de crise e no primeiro ano posterior à crise não consegue reactivar a rentabilidade do sistema. Ambos os resultados contradizem a teoria keynesiana.

Perante o fracasso tanto das políticas económicas keynesianas como das neoliberais, não parece que haja outra saída senão a que é gerada espontaneamente pelo próprio capital: uma destruição maciça de capital. Saiu-se da crise de 1933 só mediante a Segunda Guerra Mundial. Saiu-se da crise não porque o capital físico fosse destruído. Se o capital é acima de tudo uma relação de produção, uma relação entre o capital e o trabalho, a guerra provocou a destruição e a regeneração do capital como relação de produção. Com a economia de guerra, passou-se da esfera civil, praguejada por um alto desemprego, com um baixo nível de utilização dos meios de produção e uma taxa de lucro descendente, a uma economia militar caracterizada pelo pleno emprego tanto da força de trabalho como dos meios de produção, com a realização garantida pelo Estado do material militar, com altos níveis de lucros e de rentabilidade e altos níveis de poupança. Depois da guerra verificou-se a reconversão da economia militar em economia civil. O gasto do governo em percentagem do PIB reduziu-se de cerca de 52% em 1945 para 20% em 1948, ou seja, na chamada idade de ouro do capitalismo. Os altos níveis de poupança garantiram o poder aquisitivo necessário para absorver os novos meios de consumo, que por sua vez exigiram a produção de novos meios de produção. Toda uma série de invenções originadas durante a guerra foi aplicada à produção de novos produtos. Nos EUA, o aparelho produtivo estava ileso. Mas nos demais países beligerantes verificou-se uma imensa destruição de meios de produção e de força de trabalho. O capitalismo foi revitalizado por um quarto de século. Mas a que preço? Um quarto de século de reprodução ampliada custou dezenas de milhões de mortes, sofrimentos atrozes e imensas misérias. Assim, os trabalhadores, além de financiar a guerra, tiveram que pagar para dar nova vitalidade ao sistema.

Depois da chamada Idade de Ouro, que contudo não esteve livre da queda da taxa de lucro (ver gráfico 1 e 6 acima), o sistema entrou num longo declínio que dura já cerca de meio século, sem que se veja luz no fim do túnel. Rumamos para um colapso inevitável que porá fim ao capitalismo? Não creio que o capitalismo se auto-destrua. Não é da natureza da besta. O capitalismo sairá da crise, mas só depois de uma destruição suficiente de capital, seja o financeiro seja o da esfera produtiva. Mas é difícil imaginar nesta altura que forma poderá assumir esta destruição de capital. O modo como o capital excedente será destruído determinará a forma que tomará o capital se e quando sair desta fase histórica. Da crise de 1929 saiu só com a Segunda Guerra Mundial.

Um princípio fundamental da teoria marxista é a contradição entre forças produtivas e relações de produção. A força produtiva é a produtividade do trabalho; as relações de produção são a relação capital / trabalho. A contradição é a seguinte: quando mais aumenta a produtividade do trabalho, mais trabalho expulsa o capital. A queda da taxa de lucro é a expressão concreta desta contradição. Esta contradição é uma pedra angular do sistema capitalista e, portanto, também na sua etapa actual de desenvolvimento. A característica específica da presente fase histórica é que esta contradição se torna mais difícil de resolver e é cada vez mais explosiva. A capacidade de sobrevivência da actual fase histórica está a esgotar-se, o capitalismo tende a morrer. Mas não pode morrer sem ser substituído por um sistema superior e, portanto, sem que intervenha a subjectividade de classe. Sem esta subjectividade, renovar-se-á e entrará numa nova fase na qual o seu domínio sobre o trabalho será ainda maior e mais terrível. Uma condição para que isto não aconteça é que a luta sacrossanta dos trabalhadores por maiores investimentos estatais, por reformas e por melhores condições de vida e de trabalho sejam conduzidas na óptica da contraposição insanável entre capital e trabalho e não na óptica keynesiana da colaboração de classes.

04/Janeiro/2017 Notas:

1) Os dados estão deflacionados e referem-se só aos sectores produtivos de valor.

2) Carchedi, 2014, 'Old wine, new bottles and the Internet', Work Organisation, Labour & Globalisation , Vol 8, No 1.

[*] Doutorado em economia pela Universidade de Turim. Trabalhou para a ONU em Nova York e leccionou na Universidade de Amsterdam. É autor de numerosos estudos de economia marxista. Publicará em breve, com Michael Roberts, The World in Crisis, pela editora Zero Books. Os seus livros Behind the Crisis e The Long Roots of the Present Crisis: Keynesians, Austerians and Marx's Law podem ser descarregados em resistir.info/livros/livros.html

Do mesmo autor em resistir.info:

Conseguiria Keynes evitar o colapso?

O original encontra-se em www.sinistrainrete.info/...

e a versão em castelhano em www.sinpermiso.info/...

Este artigo encontra-se em http://resistir.info/ .

http://resistir.info/crise/carchedi_04jan17.html

Nenhum comentário:

Postar um comentário